Кредитные каникулы в 2026 году — кому доступны и как оформить

Рассказываем кому доступны кредитные каникулы в 2026 году и как оформить.

Содержание:

Ежемесячный платёж по кредиту из привычной строки в бюджете может превратиться в неподъёмную ношу за считаные недели. Увольнение, затяжная болезнь, стихийное бедствие или пополнение в семье — любое из этих событий способно нарушить финансовый баланс. Российское законодательство предусматривает для таких случаев механизм кредитных каникул: заёмщик получает легальную паузу на срок до 6 месяцев, в течение которой платежи приостанавливаются или сокращаются без штрафных санкций и негативных записей в кредитной истории.

Когда доход нестабилен, разумно заранее сформировать финансовую подушку. Один из инструментов — программы накопительного страхования жизни, сочетающие накопление с регулярными выплатами. В линейке Ренессанс Жизнь есть продукты с периодическими выплатами, которые снижают зависимость от единственного источника заработка. Например, при оформлении программы Уверенный выбор вас ждут две выплаты: через 3 месяца и в конце срока.

Ниже — подробный разбор: кто вправе рассчитывать на отсрочку, какие документы собирать, куда подавать заявление и во сколько обойдётся передышка.

Что представляют собой кредитные каникулы и чем они отличаются от списания долга?

Кредитные каникулы — закреплённое в законе право заёмщика на временное изменение графика платежей. Банк не прощает задолженность: он сдвигает её обслуживание на более поздний срок.

Три принципиальных момента, которые часто путают:

Задолженность сохраняется в полном объёме. По окончании льготного периода график возобновляется, а срок кредита удлиняется.

Инициатива принадлежит заёмщику, а не банку. При выполнении законодательных условий кредитор обязан согласовать паузу.

Комиссия за оформление не взимается. Любое требование заплатить за предоставление каникул нарушает закон.

Заёмщик самостоятельно определяет формат льготного периода:

Формат | Механизм | Рекомендуемая ситуация |

Полная приостановка | Платежи не вносятся, проценты продолжают начисляться | Доход временно отсутствует целиком |

Сниженный платёж | Ежемесячная сумма уменьшается до комфортного уровня | Заработок сократился, но не обнулился |

Выплата только процентов | Тело кредита не погашается, обслуживаются лишь проценты | Цель — минимизировать итоговую переплату |

Кто вправе оформить кредитные каникулы в 2026 году?

Законодательство выделяет пять категорий заёмщиков, для каждой из которых действуют собственные условия и ограничения.

Категория 1. Граждане, потерявшие значительную часть дохода (353-ФЗ)

Основной критерий — официальный заработок за два последних месяца сократился более чем на 30% относительно среднемесячного показателя за предшествующий календарный год. Факт снижения подтверждается документально.

Категория 2. Жители территорий с режимом чрезвычайной ситуации

Право возникает у тех, кто проживает в зоне, где местные власти объявили ЧС (наводнение, землетрясение, масштабный пожар), и чьё имущество получило повреждения. Заявление необходимо направить в банк в течение 60 дней после официальной фиксации ЧС.

Категория 3. Семьи, в которых увеличилось число иждивенцев

Рождение ребёнка или оформление попечительства над лицом с инвалидностью I либо II группы даёт право на каникулы, если одновременно выполняются два условия:

заработок семьи снизился более чем на 20%;

доля кредитных платежей превысила 40% совокупного дохода.

Категория 4. Участники СВО, мобилизованные, члены их семей (377-ФЗ)

Для этой группы предусмотрен максимально широкий набор льгот:

срок каникул охватывает весь период службы плюс 180 дней после её завершения;

потолок по сумме кредита отсутствует;

начиная с 6 апреля 2024 года проценты за льготный период не начисляются (ипотечные договоры — исключение);

в декабре 2025 года Президент РФ продлил программу — заявление принимается до 31 декабря 2026 года;

если военнослужащий находится на стационарном лечении после ранения, полученного в ходе СВО, льготный период дополнительно продлевается.

Категория 5. Самозанятые и субъекты МСП (с 1 октября 2025 года)

Представители малого и среднего бизнеса получили аналогичный инструмент с лимитами, зависящими от масштаба деятельности:

Статус заёмщика | Предельная сумма кредита |

Самозанятые | 10 млн рублей |

Микропредприятия | 60 млн рублей |

Малые предприятия | 400 млн рублей |

Средние предприятия | 1 млрд рублей |

Воспользоваться правом можно один раз в 5 лет, продолжительность — до 6 месяцев по каждому отдельному договору.

По каким видам кредитов действуют каникулы и какие суммы установлены?

Льготный период распространяется на основные розничные и предпринимательские продукты, однако для каждого из них законодатель зафиксировал потолок.

Кредитный продукт | Верхний порог суммы | Примечание |

Потребительский кредит | 450 000 рублей | Наличные и целевые займы |

Кредитная карта | 150 000 рублей | Лимит карты сокращается на сумму набежавших процентов |

Автокредит | 1,6 млн рублей | Залог — транспортное средство |

Ипотека | 15 млн рублей | Распространяется исключительно на единственное жильё |

Кредит ИП | 1 млрд рублей | Заёмщик должен числиться в реестре МСП |

Для участников СВО порог не применяется — каникулы оформляются по кредиту любого размера.

Микрозаймы, выданные МФО, под действие закона не подпадают. Отдельные микрофинансовые организации добровольно идут навстречу клиентам и предлагают индивидуальную отсрочку, но обязательства делать это у них нет.

Какие документы потребуются для подачи заявления?

Базовый комплект одинаков для всех оснований: российский паспорт, выписка из ЕГРН и — если залогодатель не совпадает с заёмщиком — его письменное согласие. Дополнительный перечень зависит от конкретной жизненной ситуации.

При снижении заработка:

справка 2-НДФЛ за текущий и предшествующий год;

для самозанятых — справка о доходах по налогу на профессиональный доход;

для ИП — книга учёта доходов и расходов;

справка из центра занятости (при статусе безработного);

приказ об увольнении либо о переводе на сокращённый рабочий день;

при нахождении в декрете — справка о зарплате вместе с документами об отпуске по уходу за ребёнком.

При чрезвычайной ситуации:

справка местной администрации о проживании в зоне ЧС;

акты и заключения об утрате или повреждении имущества;

документы, фиксирующие нарушение условий жизнедеятельности.

При появлении нового иждивенца:

свидетельство о рождении ребёнка;

заключение об инвалидности подопечного;

справки о доходах за сопоставимые периоды.

Для военнослужащих и мобилизованных:

повестка либо приказ о мобилизации;

контракт о прохождении военной службы;

справки, подтверждающие участие в СВО.

Как подать заявление на кредитные каникулы — пошаговый алгоритм?

Процедура занимает от нескольких минут (онлайн) до нескольких дней (почтой). Ниже — последовательность действий.

Шаг 1. Проведите самопроверку по пяти критериям:

сумма задолженности укладывается в лимит для соответствующего продукта;

у вас есть документальное подтверждение трудной ситуации;

ранее вы не пользовались каникулами по этому же договору;

в отношении вас нет вступившего в силу судебного решения о взыскании;

если речь об ипотеке — объект является единственным жильём.

Шаг 2. Подготовьте полный пакет документов (перечень — выше). Полнота комплекта напрямую влияет на скорость рассмотрения.

Шаг 3. Направьте заявление одним из трёх способов:

Канал | Порядок действий |

Интернет-банк или мобильное приложение | Откройте раздел «Кредитные каникулы» или «Изменение условий», заполните электронную форму, прикрепите сканы |

Отделение банка | Предъявите оригиналы, заполните бланк вместе с сотрудником |

Почта России | Отправьте нотариально заверенные копии заказным письмом с уведомлением о вручении |

В заявлении укажите:

желаемую дату старта (не раньше дня подачи и не позже чем через месяц);

продолжительность — от 1 до 6 месяцев;

формат: полная приостановка, уменьшение суммы или выплата только процентов.

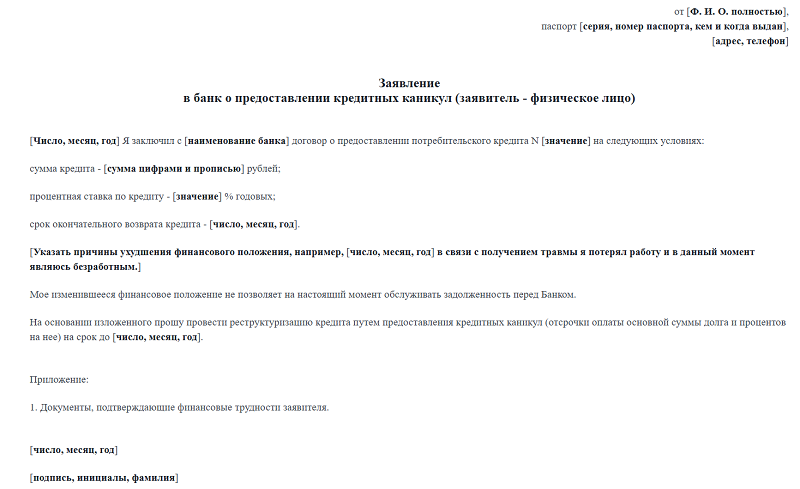

Форма заявления:

Шаг 4. Ожидайте решения. Закон отводит банку 5 рабочих дней. Если по истечении 10 рабочих дней с даты подачи ответ не поступил, каникулы вступают в силу автоматически.

Шаг 5. Сверьте обновлённый график. Кредитор обязан направить уведомление о льготном периоде, пересчитанное расписание платежей и сведения о новом сроке погашения.

Какую переплату создают кредитные каникулы и можно ли её сократить?

Дополнительные расходы возникают из-за процентов, которые продолжают начисляться в льготный период. Однако их размер существенно уступает совокупности штрафов и пеней при просрочке.

Расчёт на конкретном примере:

Параметр | Без каникул | Каникулы на 3 месяца (полная приостановка) |

Сумма кредита | 300 000 рублей | 300 000 рублей |

Годовая ставка | 18% | 18% |

Первоначальный срок | 24 месяца | 27 месяцев |

Ежемесячный платёж | 14 988 рублей | 14 988 рублей |

Совокупная переплата | 59 712 рублей | около 73 200 рублей |

Прирост переплаты | — | около 13 500 рублей |

Четыре приёма, позволяющие уменьшить дополнительные расходы:

Предпочтите сниженный платёж полной приостановке — даже небольшие перечисления замедляют рост процентной нагрузки.

Запрашивайте минимально необходимый срок: 2–3 месяца вместо предельных шести, если восстановление дохода прогнозируется раньше.

После завершения каникул направьте досрочное погашение — это уменьшит остаток, на который начисляются проценты.

Участники СВО (за исключением ипотечных договоров) освобождены от уплаты процентов за льготный период, поэтому переплата для них равна нулю.

Как кредитные каникулы отражаются в кредитной истории заёмщика?

Льготный период, оформленный по закону, не квалифицируется как просрочка и не ведёт к снижению скорингового балла.

Бюро кредитных историй фиксирует три параметра: сам факт предоставления каникул, их временные рамки и правовое основание. Ни один из этих параметров не интерпретируется алгоритмами скоринга как негативное событие.

Сравнение последствий:

Критерий | Кредитные каникулы | Просрочка платежа |

Запись в кредитной истории | Нейтральная | Негативная |

Штрафные санкции | Отсутствуют | Начисляются |

Влияние на одобрение будущих заявок | Минимальное | Значительное |

Риск судебного взыскания | Исключён | Присутствует |

Контакт со стороны коллекторов | Не происходит | Вероятен |

Банки, анализируя потенциального заёмщика, расценивают использование каникул скорее как признак финансовой грамотности — клиент воспользовался легальным механизмом вместо того, чтобы допустить просрочку.

Что происходит после завершения льготного периода и можно ли прервать его досрочно?

По окончании каникул возобновляется первоначальный размер ежемесячного платежа. Общий срок кредитного договора увеличивается на длительность паузы с учётом накопленных процентов, а дата финального платежа сдвигается вперёд.

Отдельное правило касается кредитных карт: доступный лимит уменьшается на величину процентов, набежавших за льготный период.

Если доход восстановился раньше запланированного, заёмщик вправе прекратить каникулы досрочно. Достаточно направить в банк соответствующее заявление — кредитор не может отклонить такой запрос. Досрочный выход экономит на процентах и сокращает итоговое удорожание кредита.

Игнорирование графика после истечения каникул влечёт стандартные последствия: начисление пеней, ухудшение кредитного досье и, в перспективе, судебное взыскание. Если финансовое положение к этому моменту не наладилось, целесообразно немедленно обратиться за реструктуризацией.

Допускается ли повторное использование кредитных каникул по одному договору?

Возможность повторного обращения зависит от правового основания и статуса заёмщика.

Категория | Условия повторного использования |

Граждане (353-ФЗ) | Однократно по каждому основанию: отдельно при снижении дохода, отдельно при ЧС, отдельно при появлении иждивенца |

Участники СВО (377-ФЗ) | Каникулы пролонгируются на полный период службы плюс 180 дней |

ИП и субъекты МСП | Одно обращение в 5 лет по каждому кредитному договору |

Параллельное оформление каникул по нескольким действующим кредитам допускается, если каждый из них отвечает установленным требованиям. Заявление подаётся отдельно в каждый банк.

Что предпринять, если банк отказал в предоставлении каникул?

При соблюдении всех законодательных условий кредитор не вправе отклонить заявление. Отказ допускается лишь в ограниченном перечне случаев.

Законные основания для отрицательного решения:

размер задолженности выходит за рамки установленного порога;

по данному договору каникулы уже были использованы;

представленные документы не подтверждают наличие трудной ситуации;

в отношении заёмщика имеется вступившее в силу решение суда о взыскании;

запущена процедура банкротства.

Порядок действий при несогласии с отказом:

Запросите мотивированный ответ в письменной форме со ссылками на конкретные нормы.

Направьте претензию в клиентскую службу банка.

Подайте обращение через интернет-приёмную Банка России или в Роспотребнадзор.

При необходимости обратитесь в суд с привлечением юриста.

Если отказ обоснован, рассмотрите альтернативный путь. Ряд банков предлагает кредитные карты с функцией рефинансирования: лимитом одной карты погашается долг перед другим кредитором, а на возврат средств распространяется льготный период.

Какие альтернативы доступны заёмщику, если кредитные каникулы не подходят?

Помимо каникул существуют 4 основных инструмента, которые помогают снизить кредитную нагрузку:

Реструктуризация — банк пересматривает условия текущего договора: растягивает срок, уменьшает ежемесячный взнос или временно снижает его с последующим увеличением. Жёстких лимитов по сумме нет, но кредитор согласовывает изменения на собственное усмотрение, а в кредитном досье может появиться соответствующая пометка.

Рефинансирование — оформление нового займа в другом банке для закрытия действующего. Позволяет снизить ставку на 3–7% и сократить платёж, однако требует одобрения, хорошей кредитной истории и стабильного дохода.

Индивидуальные программы банков — отсрочка на 1–3 месяца, временное снижение платежа или переход на обслуживание только процентов. Условия мягче законодательных, решение принимается в каждом случае отдельно.

Государственная поддержка ипотечных заёмщиков — субсидирование процентной ставки, меры помощи при рождении детей, программы для военнослужащих. Актуальный перечень доступен на портале «Дом.РФ» .

Итоги: когда кредитные каникулы — верное решение

Кредитные каникулы — легальный и доступный инструмент, а не крайняя мера. Обращение за ними оправдано, если:

вы лишились работы или основного источника заработка;

доход сократился более чем на 30%;

вы или близкий родственник столкнулись с тяжёлым заболеванием;

ваш регион оказался в зоне ЧС;

в семье появился новый иждивенец и бюджет не справляется;

вы мобилизованы, служите по контракту или участвуете в СВО.

Ключевые ориентиры:

Подавайте заявление до того, как образуется просрочка, — опережающее действие сохраняет кредитное досье чистым.

Готовьте полный комплект документов заранее — это ускоряет рассмотрение.

Помните: задолженность никуда не исчезает, но вы получаете время привести финансы в порядок.

Переплата за каникулы многократно меньше, чем штрафы и пени за просрочку.

Ваша кредитная история не пострадает — закон прямо защищает заёмщика.

Если трудности уже наступили или их приближение очевидно, не откладывайте обращение в банк. Кредитные каникулы существуют именно для того, чтобы временная финансовая яма не превращалась в долговую.

Часто задаваемые вопросы

Можно ли оформить кредитные каникулы, если по кредиту уже имеется просрочка платежа?

Можно. Текущая просрочка не является препятствием для подачи заявления. Каникулы остановят дальнейшее начисление штрафов и пеней, однако ранее зафиксированная в кредитной истории просрочка сохранится — отменить её задним числом нельзя.

Начисляет ли банк проценты на остаток долга в период действия кредитных каникул?

Для большинства заёмщиков — да, проценты продолжают накапливаться по договорной ставке. Исключение составляют участники СВО: начиная с 6 апреля 2024 года проценты за льготный период для них не начисляются (кроме ипотечных договоров).

Разрешено ли одновременно оформить кредитные каникулы сразу по нескольким кредитам в разных банках?

Да, при условии, что каждый отдельный договор соответствует требованиям программы: сумма укладывается в порог, каникулы по нему ранее не использовались, а трудная ситуация подтверждена документально. Заявление направляется в каждый банк отдельно.

Существует ли возможность продлить кредитные каникулы на срок свыше шести месяцев?

Для граждан, обращающихся по общим основаниям, предельная продолжительность составляет 6 месяцев. Участникам СВО каникулы предоставляются на весь период службы плюс 180 дней и могут значительно превышать полугодовой рубеж. Предприниматели и субъекты МСП ограничены шестью месяцами, но через 5 лет вправе обратиться повторно.

Распространяются ли кредитные каникулы на созаёмщиков и поручителей по кредитному договору?

Созаёмщики могут воспользоваться каникулами, если основной заёмщик относится к категории участников СВО или мобилизованных. Для поручителей каникулы оформляются через основного заёмщика; срок поручительства при этом продлевается, и необходимо письменное согласие поручителя.

Нужно ли продолжать оплачивать страховку по кредиту во время действия кредитных каникул?

Да. Страховой договор сохраняет силу на протяжении всего льготного периода. Обязанность вносить страховые взносы остаётся, если иное прямо не оговорено в полисе. Рекомендуется уточнить условия у страховой компании до подачи заявления на каникулы.

Можно ли получить кредитные каникулы по микрозайму, оформленному в микрофинансовой организации?

Законодательные нормы о кредитных каникулах распространяются на банки и ряд кредитных кооперативов. МФО не несут обязанности предоставлять каникулы в силу закона, однако часть из них идёт навстречу заёмщикам и согласовывает отсрочку или реструктуризацию на индивидуальных условиях.

Взимает ли банк комиссию или плату за рассмотрение заявления о кредитных каникулах?

Нет. Оформление каникул по закону осуществляется безвозмездно. Если кредитор требует оплату за предоставление льготного периода, это прямое нарушение — в таком случае следует обратиться с жалобой в Банк России.