Лучшие облигации с высокой доходностью

Сегодня, когда ключевая ставка уже перешла к стабилизации, рынок акций слишком непредсказуем, а недвижимость требует больших вложений и времени, многие задаются вопросом: куда инвестировать, чтобы инфляция не съела деньги? В такой ситуации облигации могут стать надёжным и выгодным инструментом.

Для инвесторов, ищущих доход выше 20% годовых с умеренными рисками, стоит рассмотреть и другие инструменты. Стоит присмотреться к долевому страхованию жизни «Профессиональные инвестиции». В основе сбалансированный риск, прогнозируемая доходность и возможность выбрать стратегию под свой горизонт инвестирования. При этом программа дополнительно обеспечивает страховую защиту — комфортный формат для тех, кто предпочитает инвестировать с чувством уверенности в будущем.

Что происходит на рынке: стоит ли волноваться?

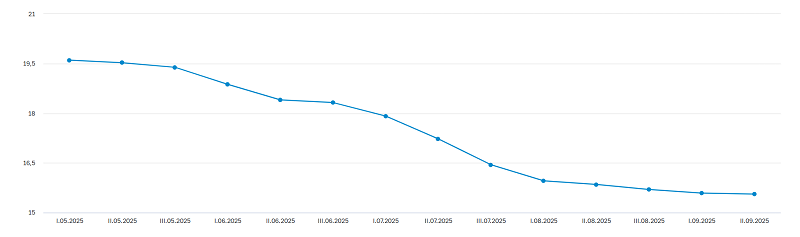

Средняя честная ставка из топ-10 российских финансовых компаний на сентябрь 2025 года (без учета промоакций и дополнительных условий) составляет примерно следующие значения в зависимости от срока:

- До 3 месяцев — ниже 16,00% годовых

- От 3 до 6 месяцев — около 14,96% годовых

- От 6 месяцев до 1 года — около 13,00% годовых

Эти условия отражают средние максимальные ставки, доступные любым клиентам без дополнительных условий и ограничений, то есть честные рыночные показатели.

Диаграмма изменения максимальной процентной ставки с 1.05.2025-11.09.25

На этом фоне доходность 10-летних ОФЗ — около 15% годовых, а корпоративные облигации приносят до 17% годовых.

Чем облигации отличаются от других инструментов

Облигации предлагают стабильность и доходность, сравнимую с высокими ставками по депозитам, но с рядом дополнительных преимуществ:

- Обычно имеют кредитный рейтинг не ниже AA- по российским национальным шкалам, что указывает на относительно высокую надежность эмитентов.

- Дюрация облигаций с фиксированным купоном часто не превышает 3 года, что обеспечивает снижение рисков.

- Повышенная доходность компенсирует инвесторам возможные риски и инфляционные ожидания.

- Подходят для формирования диверсифицированного доходного портфеля в условиях меняющейся макроэкономической ситуации.

Топ облигаций с высокой доходностью

Лучшие облигации с высокой доходностью в 2025 году — это корпоративные облигации надежных эмитентов с фиксированным купоном и доходностью выше 15% годовых. Такие облигации привлекательно смотрятся в условиях снижающейся ключевой ставки Банка России, обеспечивая стабильный доход и потенциальный рост рыночной стоимости.

10. Каршеринг Руссия, 001Р-05 (RU000A10AV31)

Подойдет инвесторам, которые готовы принять высокий кредитный риск на коротком сроке.

Доходность: 23% годовых

Купон: 25.5% (ежемесячно)

Срок погашения: запланировано на май 2026 года

Рейтинг: А

9. ЕвроТранс, 002Р-01 (RU000A1082G5)

Высокий кредитный риск на длинном сроке.

Доходность: 21.9% годовых

Купон: 16% (ежемесячно)

Срок погашения: в 2031 году

Рейтинг: А

8. КАМАЗ, БО-П14 (RU000A10ASW4)

Бумага, которая платит переменный купон, привязанный к ставке Банка России + 3,4% дополнительного дохода. Общая доходность > 20% годовых

Купон: флоатер, к ставке Банка России + 3,4%

Срок погашения: декабрь 2026 года

Рейтинг: АА

7. СИБУР Холдинг, 001Р-06 (RU000A10B4X6)

Еще один флоатер среди бумаг с наивысшим кредитным рейтингом.

Доходность: > 20% годовых

Купон: флоатер, к ставке Банка России + 2,5%

Срок погашения: декабрь 2026 года

Рейтинг: ААА

6. ХК Новотранс, 001P-03 (RU000A105CM4)

Один из самых широких спрэдов к кривой ОФЗ

Доходность: > 17,3% годовых

Купон: 11,7% (ежеквартально)

Срок погашения: конец 2027 года

Рейтинг: АА-

5. Селектел, 001Р-03R (RU000A106R95)

It-компания, которая успела завоевать популярность.

Доходность: 17,5% годовых

Купон: 13,3% (полугодовой)

Срок погашения: август 2026 года

Рейтинг: ruAA

4. ИКС 5 ФИНАНС, 003P-03 (RU000A107AJ0)

Надежный эмитент с высоким спрэдом к ОФЗ

Доходность: 16,9 % годовых

Купон:% (ежеквартально)

Срок погашения: 2033 год (оферта 2026 год)

Рейтинг: ААА

3. РЖД, 001Р-45R (RU000A10CDZ5)

Наивысший кредитный рейтинг и стабильный денежный поток.

Доходность: 15,4% годовых

Купон: 13,85% (ежемесячно)

Срок погашения: 2029 год

Рейтинг: AAA

2. Атомэнергопром, 001P-05 (RU000A10BFG2)

На текущий момент один из самых длинных выпусков на рынке среди корпоративных заёмщиков.

Доходность: 15.5% годовых

Купон: 17,3% (ежеквартально)

Срок погашения: 11 апреля 2030 года

Рейтинг: AAA

1. Россия, 26247 (ОФЗ-ПД, SU26247RMFS5)

Государственная облигация с возможностью получения максимального дохода.

Доходность: 14.75% годовых

Купон: 12,25% (раз в полгода)

Срок погашения: 2039 год

Особенности облигаций с высокой доходностью

Если вы выбрали облигации в качестве инструмента для инвестирования, то необходимо знать характеристики качественных облигаций:

- Приносят регулярные купонные выплаты: Доход поступает на счёт каждый месяц или квартал.

- Выбор под любую стратегию: Хотите стабильности? Берите флоатеры с плавающей ставкой, зависящей от ключевой ставки. Хотите рискнуть чуть больше? Выбирайте облигации с фиксированным купоном.

Почему нужно выбирать облигации с высокой доходностью?

В условиях 2025 года рынок облигаций трансформировался: ставки по государственным бумагам и корпоративным инструментам значимо выросли по сравнению с предыдущими годами, но стабильная доходность в 20% стала скорее редкостью и связана с очень высокими рисками. Сегодня под «высокой» доходностью на рынке облигаций понимают диапазон от 15 до 18% годовых.

- В условиях ожиданий снижения ключевой ставки Банка России такие облигации позволяют «зафиксировать» высокий доход.

- Кроме фиксированного купонного дохода, умные инвесторы ещё могут заработать на росте цены облигаций. Это как купить вещь со скидкой, а потом продать её дороже — только с деньгами и без лишних хлопот.

- Такие облигации — хорошая альтернатива привычным депозитам. Тут и подросший доход, и гибкость: можно продать бумаги, если вдруг понадобятся деньги.

Как защитить свои вложения?

Диверсифицируйте портфель

Распределите средства между несколькими облигациями от разных эмитентов. Лучше всего, если это будут компании из разных отраслей. Например, энергетика и банки более устойчивы, чем девелореры недвижимости

Обращайте внимание на рейтинг

Рейтинговые агентства (АКРА, Эксперт РА) помогают оценить надёжность облигаций. Старайтесь выбирать инструменты с рейтингом не ниже AA — это снижает риск дефолта.

Изучите сектор

Некоторые отрасли подвержены большим рискам. Например, недвижимость часто сталкивается с высокой долговой нагрузкой, в то время как энергетика славится стабильностью даже в кризисные времена.