Капитализация процентов по вкладу - что это и как рассчитывается

Когда вы кладёте деньги на вклад, банк обязуется вернуть их с заранее оговорённым вознаграждением — процентами. Капитализация процентов подразумевает, что и на эти проценты, и на саму сумму вклада происходит начисление процентов. В статье мы объясним, как работает этот процесс, а также на простых примерах научим считать доход по вкладу с капитализацией.

Что такое капитализация процентов

Капитализация процентов — начисление процентного дохода на ранее начисленные проценты, или, по-другому, начисление «процентов на проценты». Доход по вкладу с капитализацией процентов обычно больше, чем по вкладу без нее.

Капитализация может происходить с разной периодичностью — ежедневно, ежемесячно, ежеквартально и так далее, о чем расскажем вам ниже.

Если вы сейчас в поиске альтернативы банковскому вкладу, предлагаем рассмотреть аналог накопительного счета «Накопи и точка», который позволит и сохранить, и увеличить капитал и при этом обеспечит страховую защиту на весь срок действия договора.

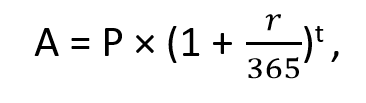

Простые проценты без капитализации

Для сравнения разберём, как рассчитываются простые проценты, то есть без капитализации.

Простые проценты — это проценты, начисляемые только на первоначальную сумму вклада, без учёта ранее начисленных процентов.

Формула для расчёта:

где:

S — сумма начисленных процентов;

P — первоначальная сумма (основной капитал);

r — годовая процентная ставка в десятичной форме (например, 0,12 для 12%);

t — срок хранения вклада в годах.

Пример расчёта:

Допустим, вы вложили 100 000 рублей под 12% годовых на 1 год без капитализации.

S = 100 000 × 0,12 × 1 = 12 000 рублей

Итоговая сумма на счёте через год: P + S = 100 000 + 12 000 = 112 000 рублей

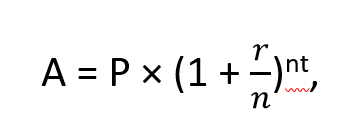

Сложные проценты с капитализацией

Сложные проценты — это проценты, начисляемые на сумму вклада с учётом уже накопленных процентов, благодаря чему проценты «капитализируются» и увеличивают базу для начисления следующих процентов.

Формула расчёта:

где:

A — итоговая сумма после начисления процентов;

P — первоначальная сумма вклада;

r — годовая процентная ставка в десятичной форме;

n — количество периодов капитализации в году (например, для ежеквартальной — 4);

t — срок вклада в годах.

Пример расчета:

Вложим те же 100 000 рублей под 12% годовых, с ежеквартальной капитализацией и сроком 1 год.

1. Разделим годовую ставку на количество периодов капитализации:

12%/4= 3% = 0,03

2. Посчитаем сумму по каждому кварталу:

1-й квартал: 100 000 × (1 + 0,03) = 103 000

2-й квартал: 103 000 × (1 + 0,03) = 106 090

3-й квартал: 106 090 × (1 + 0,03) = 109 272,70

4-й квартал: 109 272,70 × (1 + 0,03) = 112 550,88

Итоговая сумма через год составит 112 550,88 рублей.

Сравнение с простым процентом

Простые проценты дали 112 000 рублей.

Сложные (с капитализацией) — 112 550,88 рублей.

Таким образом, благодаря капитализации вы заработаете дополнительно 550,88 рублей.

Виды капитализации по вкладу

Капитализация делится по периодам выплат и бывает:

ежедневной,

ежемесячной,

ежеквартальной,

ежегодной.

Чем чаще происходит капитализация процентов, тем выше итоговый доход по вкладу, потому что начисленные проценты быстро добавляются к основной сумме. Формулы сложных процентов показывают, что ежедневная капитализация даст чуть больше прибыли, чем ежемесячная, а ежемесячная — больше, чем ежеквартальная.

Ежедневная капитализация

Проценты прибавляются к сумме вклада каждый день, и на следующий день проценты считаются уже с учётом этой увеличенной суммы.

Формула расчета:

где:

A — сумма вклада на конец срока с учётом процентов;

P — первоначальная сумма вклада;

r — годовая процентная ставка в десятичном виде;

t — срок вклада в днях

Пример расчета:

Вы вложили 100 000 рублей под 12% годовых на 1 год (365 дней) с ежедневной капитализацией.

A = 100 000 × (1 + 0,12/365)^365 ≈ 100 000 × (1 + 0,0003288)^365 ≈ 100 000 × 1,12749 = 112 749

Итоговая сумма через год составит 112 749 рублей.

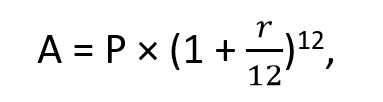

Ежемесячная капитализация

Проценты начисляются и прибавляются к сумме вклада каждый месяц, и в следующий период проценты считаются уже от увеличенной суммы, включая ранее начисленные.

Формула расчета:

где:

A — сумма вклада на конец срока с учётом процентов;

P — первоначальная сумма вклада;

r — годовая процентная ставка в десятичном виде;

n — количество месяцев вклада (в году 12 месяцев)

Пример расчета:

Вы вложили 100 000 рублей под 12% годовых на 1 год (12 месяцев) с ежемесячной капитализацией.

A = P × (1 + 0,12/12)^12 ≈ 100 000 × (1 + 0,01)^12 ≈ 112 682,5

Итоговая сумма через год составит 112 682,5 рублей.

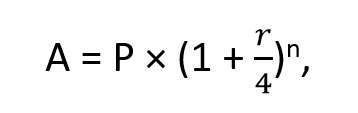

Ежеквартальная капитализация

Формула расчета:

где:

A — сумма вклада на конец срока с учётом процентов;

P — первоначальная сумма вклада;

r — годовая процентная ставка в десятичном виде;

n — количество кварталов вклада (в году 4 квартала)

Пример расчета дохода по вкладу с ежеквартальной капитализацией написали в начале статьи, где речь шла о сложных процентах.

Как рассчитать капитализацию процентов

Если вы хотите рассчитать доходность по вкладу, воспользуйтесь онлайн-калькулятором от банков. В нем нужно указать первоначальную сумму вклада, его срок, а также условия управления процентами — с какой периодичностью добавлять их к сумме вклада.

Преимущества капитализации процентов по вкладу

Увеличение доходности. За счет начисления процентов на уже накопленные проценты сумма вклада растет быстрее, чем при простой процентной ставке без капитализации.

Защита от инфляции. С помощью капитализации можно частично компенсировать инфляцию, потому что доходность растет с каждым периодом начисления.

Удобство вложений. Не требуется дополнительных действий для увеличения дохода — достаточно просто оставить проценты на счету, и банк автоматически будет капитализировать их.

Гибкость. Капитализация может происходить с разной периодичностью (еженедельно, ежемесячно, ежеквартально), что позволяет выбрать оптимальный режим тарифа в зависимости от инвестиционных целей.

Повышение мотивации вкладывать на длительный срок. Вклады с капитализацией лучше подходят для долгосрочных накоплений, так как с увеличением срока возрастает и эффект сложных процентов.

Часто задаваемые вопросы

1. Что лучше — вклад с капитализацией или без?

Вклад с капитализацией — оптимальный вариант, когда есть крупная сумма, которая не потребуется в течение длительного времени — минимум одного года и более.

Вклад без капитализации — более гибкий вариант, который позволяет регулярно получать доход, здесь чаще есть опции снятия и пополнения, но итоговая доходность ниже.

Параметры вклада | С капитализацией | Без капитализации |

Доходность | Обычно выше | Обычно ниже |

Регулярная выплата процентов в течение срока | Нет | Есть, с разной периодичностью |

Возможность пополнения и снятия | Зависит от условий договора, чаще нет | Зависит от условий договора, чаще есть |

2. Какая капитализация самая выгодная?

Чем чаще происходит капитализация — тем выше доход. Ежедневная и еженедельная капитализация при прочих равных условиях выгоднее, чем ежемесячная или ежеквартальная, так как проценты начинаются «зарабатывать» проценты быстрее. Однако разница становится заметнее при долгосрочных вкладах.

3. Что выгоднее — капитализация или выплата процентов в конце срока?

Каждый выбирает исходя из своих целей и предпочтений. Если вы настроены на максимальный прирост вклада, то выгоднее капитализация процентов, а если вам важен регулярный доход, стоит рассмотреть вариант без капитализации.

Подводим итоги

Понимание принципов работы капитализации и умение рассчитывать её доходность поможет выбрать подходящие условия для сохранения и приумножения капитала. Пользуйтесь доступными инструментами расчёта и ориентируйтесь на свои финансовые цели — тогда ваши деньги будут расти и приносить хороший доход.